Fim dos tributos para empresas exportadoras.

debora Pedroso • February 11, 2020

Está em andamento no Plenário do Supremo Tribunal Federal (STF) o julgamento de duas ações que tratam da isenção tributária nas exportações por meio de trading companies, que são empresas comerciais que atuam como intermediárias entre empresas fabricantes e empresas compradoras, em operações de exportação ou de importação.

Trata-se da ADI 4735, Ação Direta de Inconstituicionalidade e do RE 759.244, Recurso Extraordinário.A Associação do Comércio Exterior do Brasil (AEB) argumenta a isenção de tributos a pequenas empresas que trabalham com exportações.

A discussão leva em consideração o artigo da 149, § 2°, inciso I, da Constituição da República, sobre a imuniade tributária.

"Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

§ 2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo: (Incluído pela Emenda Constitucional nº 33, de 2001)

I - não incidirão sobre as receitas decorrentes de exportação; (Incluído pela Emenda Constitucional nº 33, de 2001)"

Ocorre que os § 1º e § 2º do art. 170 da Instrução Normativa da Receita Federal do Brasil nº 971/2009, que antes estava previsto no art. 245, § 1º e § 2º da IN/SRP nº 03/2005 , criou uma restrição à imunidade constitucional prevista no inciso I do §2º do art. 149 da Constituição Federal.

Art. 170. Não incidem as contribuições sociais de que trata este Capítulo sobre as receitas decorrentes de exportação de produtos, cuja comercialização ocorra a partir de 12 de dezembro de 2001, por força do disposto no inciso I do § 2º do art. 149 da Constituição Federal, alterado pela Emenda Constitucional nº 33, de 11 de dezembro de 2001.

§ 1º Aplica-se o disposto neste artigo exclusivamente quando a produção é comercializada diretamente com adquirente domiciliado no exterior.

§ 2º A receita decorrente de comercialização com empresa constituída e em funcionamento no País é considerada receita proveniente do comércio interno e não de exportação, independentemente da destinação que esta dará ao produto.

Essa norma estabelece que a não incidência das contribuições sociais sobre as receitas decorrentes da exportação de produtos (artigo 149, § 2º, inciso I, da Carta de 1988) é aplicável apenas quando a produção é comercializada diretamente com o adquirente domiciliado no exterior, excluindo as receitas provenientes da comercialização com empresas comerciais exportadoras (trading companies), seguindo esse ponto o RE 759.244 coloca-se em discussão a abrangência da isenção de tributos de exportadores que vendem para outros países por tradings e a Ação Direta de Inconstitucionalidade 4.735 DF, pleiteia que seja declarada a inconstitucionalidade das normas referidas.

A Federação das Associações de Micro e Pequenas Empresas e do Empreendedor Individual de SC (FAMPESC) entrou com o pedido junto ao Supremo Tribunal Federal para ser amicus curiae ( Amigo da corte ) na ação que pede a imunidade de tributos para empresas exportadoras do Simples Nacional. A entidade defende isonomia ao tratamento tributário dado aos grandes exportadores.

O presidente da Fampesc, Alcides Andrade citou que:

“É absolutamente injusto que, quando se trata de exportação, as grandes empresas estejam isentas de impostos e as micro e pequenas continuem a recolher os tributos federais e estaduais correspondentes ao Simples”, observa Alcides Andrade. Para o advogado Fábio Pugliesi, “o sistema tributário é tão complexo que os pequenos negócios estão condenados ao Simples, eles não tem opção, do contrário, morreriam"

Além disso, argumentou que o segmento é reconhecidamente o que mais gera empregos, sendo essencial para o crescimento do país, e o mínimo que as empresas merecem é a isonomia de tratamento.

Esse é um grande momento para as empresas refletirem em internacionalizar o seu negócio!

#direito #direitointernacional #direitotributario #direitoempresarial #internacionalizar #importacao #exportacao #internacionalizar #empresasinternacionais #advocacia #comercioexterior #comex #imposto #impostosobreimportacao

A Lei Geral de Proteção de Dados (LGPD), em vigor desde 2020, segue sendo uma importante conquista na proteção da privacidade de pessoas físicas e jurídicas no Brasil. Ela determina que qualquer tratamento de dados pessoais só pode ocorrer com o consentimento claro e específico do titular (e isso vale também para a comercialização dessas informações). Nos últimos anos, decisões judiciais têm reforçado esse entendimento. Um exemplo marcante é o posicionamento do Tribunal de Justiça do Distrito Federal (TJDFT), que confirmou a ilegalidade da venda de dados de inadimplentes por parte da Serasa. Em 2023, a 2ª Turma Cível do TJDFT manteve, por unanimidade, a suspensão da venda de dados por meio dos produtos “Lista Online” e “Prospecção de Clientes”, oferecidos pela Serasa S.A. Essa decisão partiu de uma Ação Civil Pública do Ministério Público do DF, que apontou a clara violação à LGPD, especialmente por não haver consentimento específico dos titulares para o uso e comercialização de seus dados financeiros. A prática, além de ilegal, afronta os direitos à privacidade, intimidade e honra garantidos por lei. Em 2025, essa discussão continua atual e relevante. Empresas e consumidores devem estar atentos: a venda de dados pessoais sem autorização continua sendo prática vedada, e decisões como essa reforçam que o uso indevido pode gerar responsabilidade civil e até sanções administrativas. Se você ou sua empresa têm dados negativados indevidamente divulgados ou vendidos, é possível buscar a exclusão dessas informações e responsabilização dos envolvidos por meio de ação judicial. Fique atento aos seus direitos e siga nosso perfil para mais conteúdos sobre LGPD, proteção de dados e direitos do consumidor.

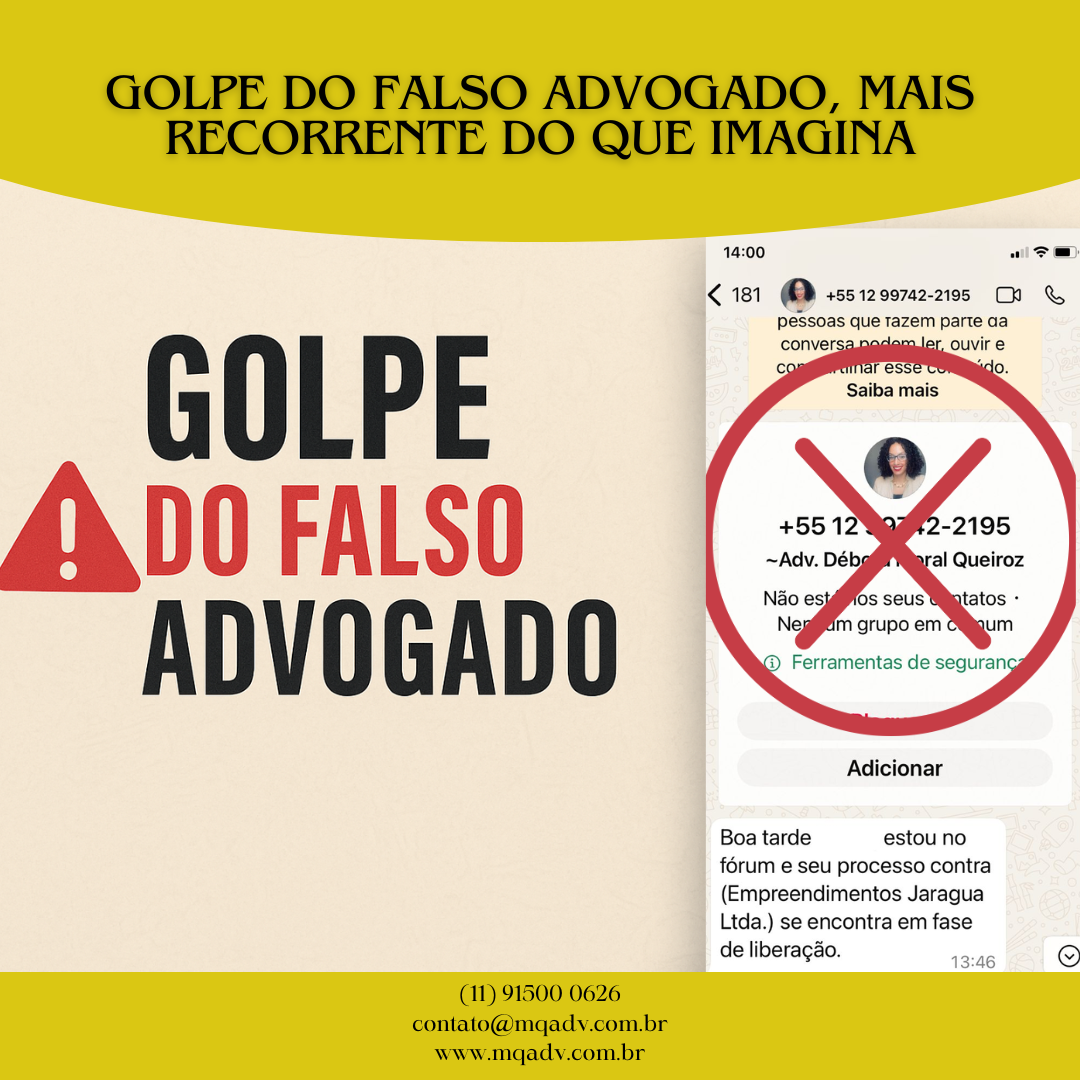

O golpe do falso advogado tem se tornado cada vez mais comum e sofisticado. Criminosos entram em contato com clientes se passando por advogados, utilizando fotos reais, nomes verdadeiros e até informações sobre processos em andamento. O contato costuma ser feito por WhatsApp, com mensagens convincentes que aparentam ser profissionais. O objetivo é ganhar a confiança da vítima para aplicar golpes financeiros, como o pagamento de supostas taxas de liberação ou custas judiciais inexistentes. Para se proteger, é fundamental desconfiar de qualquer mensagem recebida de números desconhecidos, mesmo que contenham dados verídicos. Nunca envie informações pessoais ou realize pagamentos sem antes confirmar diretamente com o escritório oficial do advogado ou pelos canais de comunicação habituais. Em caso de dúvida, bloqueie o número e denuncie. A prevenção começa pela desconfiança e pela confirmação da identidade de quem entra em contato.

O que acontece quando um sócio vem a falecer? Pela lei, a regra é clara: os herdeiros não entram automaticamente no lugar do sócio falecido. O Código Civil determina que, nesses casos, a quota do sócio deve ser liquidada e os herdeiros recebem apenas o valor correspondente à participação dele na empresa, os chamados "haveres". Mas essa regra não é imutável. Se o contrato social permitir, os herdeiros podem ser admitidos como novos sócios, desde que os demais aprovem. Imagine uma empresa com três sócios. Um deles falece e deixa três herdeiros. Se o contrato social da empresa não conter uma cláusula definindo se esses herdeiros podem ou não entrar na sociedade, a participação do sócio falecido será liquidada. Os herdeiros recebem o valor correspondente às quotas em espécie, e a empresa perde parte do capital ou pode até ter que desembolsar um valor alto de uma só vez. Se o contrato permitir a entrada dos herdeiros, mas os sócios remanescentes não quiserem novos participantes, a situação também pode virar uma disputa judicial. Por isso, o ideal é que o contrato social já deixe claro como será feita a sucessão: se os herdeiros podem assumir a posição; como será calculado o valor da quota e em que condições o pagamento será feito. O cálculo desse valor pode variar. Pode ser feito com base no patrimônio da empresa, no valor de mercado ou em projeções de lucro. Se o contrato não definir, o jeito é partir para um balanço especial ou até uma avaliação judicial, o que aumenta custos e ainda sim é incerto. Os tribunais já deixaram claro que herdeiros não têm direito automático a se tornarem sócios, mas também não podem ser ignorados. Eles têm direito ao valor da quota proporcional, e a empresa precisa garantir que esse processo seja justo e transparente. Se a sociedade não quiser admitir novos sócios, a dissolução parcial resolve o problema, mas só se tudo estiver previsto de antemão. Então qual é a solução? Revisar o contrato social enquanto todos estão vivos e em pleno acordo. Uma cláusula bem feita evita surpresas, protege a continuidade do negócio e garante que, em um momento futuro do falecimento do sócio, a empresa não precise enfrentar ainda mais complicações jurídicas.

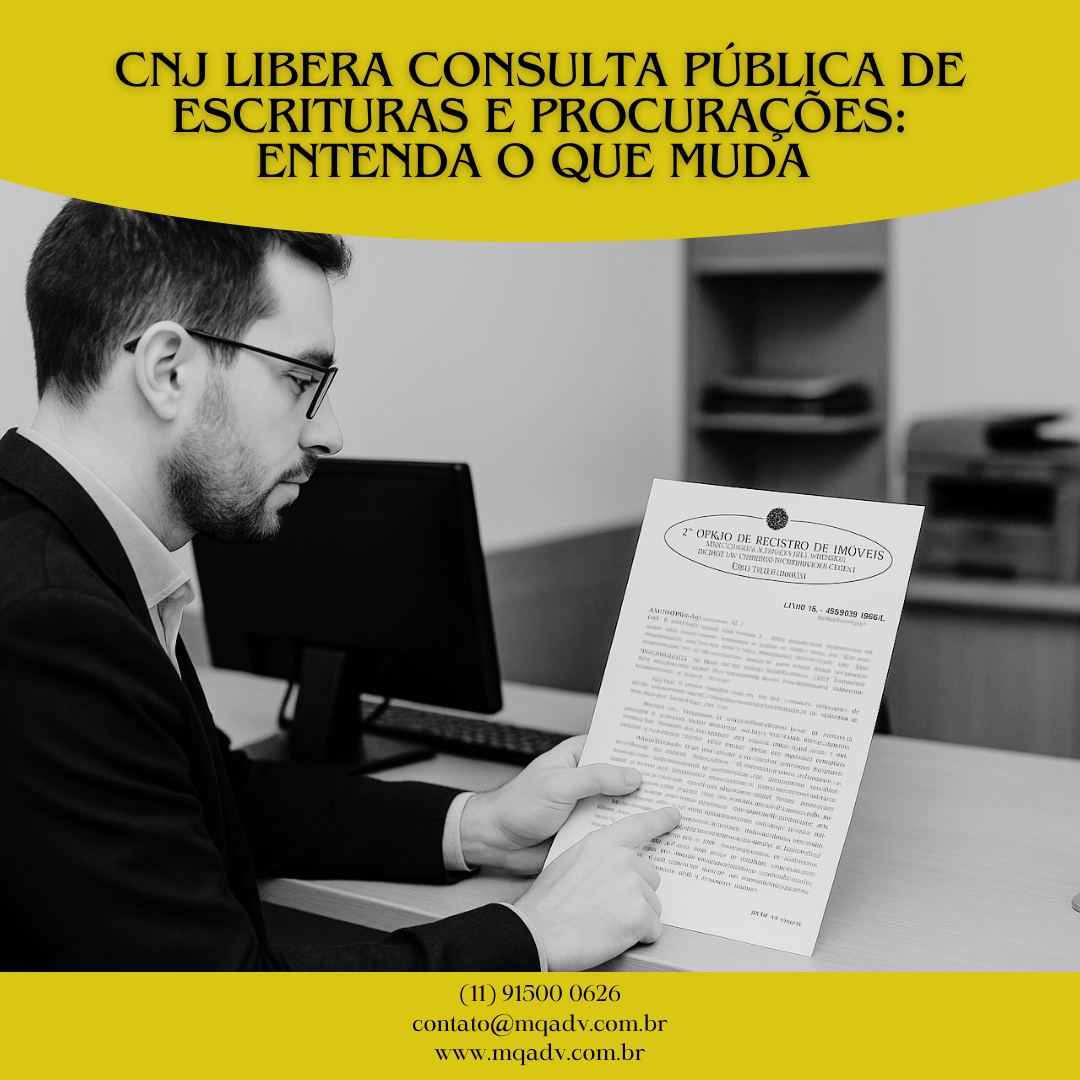

O Provimento nº 194/2025 do CNJ permite que qualquer pessoa consulte escrituras públicas e procurações pela internet, sem justificar interesse. A busca é feita via CEP, com dados básicos dos atos, ampliando o acesso à informação notarial no Brasil.

Se for vítima de discurso de ódio em redes sociais, salve as provas (prints, links) e denuncie à plataforma. Você pode processar o autor por danos morais e até a rede social, se ela não remover o conteúdo após notificação. Plataformas são obrigadas a combater discriminação sob o Código do Consumidor, podendo ser multadas se falharem. Liberdade de expressão não inclui ofensas.

Incluir cláusulas de jurisdição brasileira e aplicação da legislação nacional em contratos de importação assegura maior segurança jurídica ao importador, evitando disputas em tribunais estrangeiros e custos elevados. Isso garante que litígios sejam resolvidos no foro brasileiro, sob leis locais, geralmente pelos tribunais estaduais, e não pelos do país do vendedor.

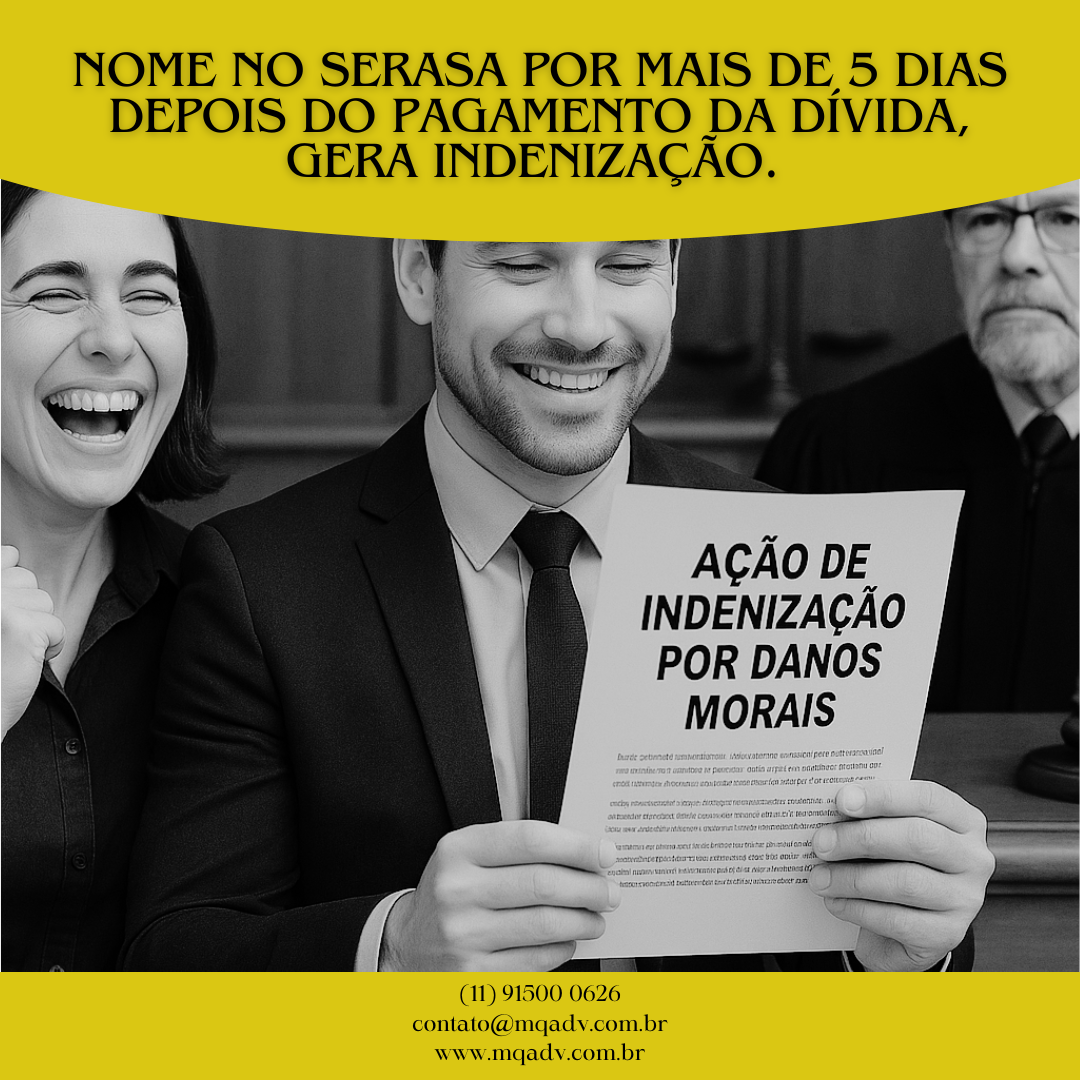

No Direito do Consumidor, a ação por danos morais é cabível quando o credor não exclui o registro da dívida em nome do devedor, no cadastro de inadimplentes, no prazo de cinco dias úteis, a partir do integral e efetivo pagamento do débito"

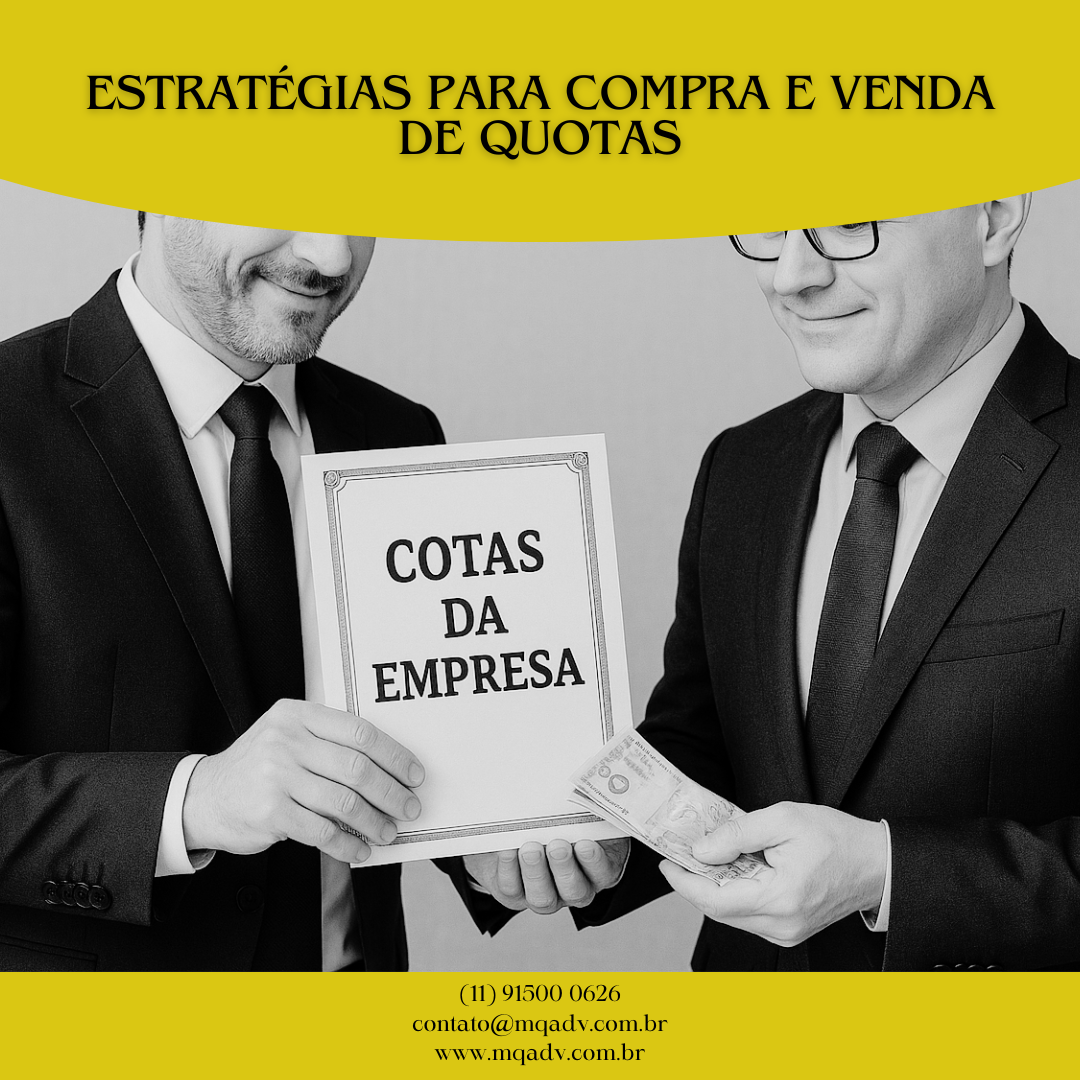

A venda das quotas de Carlos (20%) para Maria na "Comércio de Materiais Ltda." alterou o equilíbrio de poder, elevando a participação de Maria para 50% e igualando-a a João. Apesar de seguir a cláusula de preferência do contrato social, a mudança criou impasses nas decisões, exigindo consenso ou mediação. O caso mostra como transações societárias, mesmo simples, impactam a governança, destacando a importância de due diligence e planejamento para evitar conflitos.

O atraso ou divergência na entrega de produtos em contratos de importação configura inadimplemento, permitindo ao importador exigir cumprimento forçado, rescisão, ajustes ou indenização por danos, conforme o Código Civil. Documentar todas as etapas e notificar o fornecedor são passos essenciais; se não resolvido extrajudicialmente, a ação judicial com assessoria especializada é recomendada para garantir a reparação dos prejuízos.

Multas condominiais só podem ser cobradas se previstas no regulamento interno, com critérios claros e direito à defesa do condômino, sendo abusivas quando desproporcionais ou sem comprovação. Por exemplo, um morador foi multado por estacionar em vaga proibida, mas apresentou imagens provando que seu carro não estava no local na data da infração; mesmo assim, o síndico insistiu na cobrança. Nesses casos, é possível recorrer à Justiça para cancelar a multa, sendo recomendável procurar um advogado para orientação jurídica.